O vídeo seguinte resume os elementos incluídos num Balancete e a razão pela qual é preparado. O Balancete é a fase de edição da nossa história antes de publicarmos os resultados nas demonstrações financeiras.

Os contabilistas utilizam um balancete para testar a igualdade dos seus débitos e créditos. Um balancete é uma listagem das contas do livro-razão e dos seus saldos devedores ou credores para determinar se os débitos são iguais aos créditos no processo de registo. A preparação e o ajustamento de balancetes ajudam na preparação de demonstrações financeiras exactas. Embora possa preparar um balancete em qualquer altura, devenormalmente preparam um balancete antes de preparar as demonstrações financeiras.

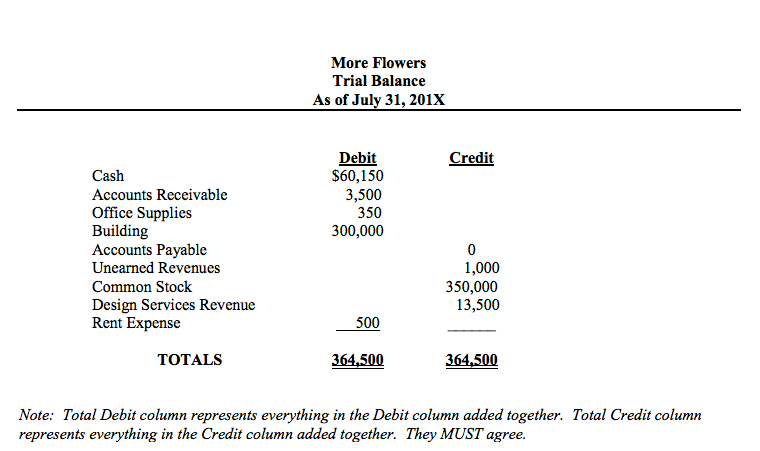

No balancete, as contas devem aparecer por esta ordem: activos, passivos, capital próprio, dividendos, receitas e despesas. Na categoria dos activos, o ativo mais líquido (mais próximo de se tornar dinheiro) aparece em primeiro lugar e o menos líquido aparece em último. Nos passivos, os passivos com os prazos de vencimento mais curtos aparecem em primeiro lugar. Estude o seguinte exemplo de um balancete para a MaisNote que os totais dos lançamentos de Débito e Crédito provêm do saldo final das contas T ou dos cartões de registo. Quando se utilizam contas T, se o lado esquerdo for maior, a conta tem um saldo de DÉBITO. Se o lado direito for maior, a conta tem um saldo de CRÉDITO. Quando se utilizam cartões de registo, calcula-se o saldo após cada transação e o saldo normalmentesegue o equilíbrio normal das contas ( lembre-se, o saldo normal é a forma como aumentamos uma conta ).

A igualdade dos dois totais no balancete de verificação não significa necessariamente que o processo contabilístico tenha sido isento de erros. Podem ter sido cometidos erros graves, tais como o não registo de uma transação ou o lançamento de um débito ou crédito na conta errada. Por exemplo, se uma transação que envolve o pagamento de uma conta a pagar de $ 100 nunca for registada, os totais do balancete de verificação continuam a estar equilibrados, mas a um nível deTanto o caixa como as contas a pagar estariam sobreavaliados em $ 100.

Embora ainda não tenhamos preparado as demonstrações financeiras, capturámos a atividade e organizámo-la num balancete. O próximo passo é editar a informação antes de podermos publicar a nossa história nas demonstrações financeiras.

Correção de erros

Quando o balancete não estiver equilibrado, tente somar novamente as duas colunas. Se este passo não localizar o erro, divida a diferença nos totais por 2 e depois por 9. Se a diferença for divisível por 2, você pode ter transferido uma conta com saldo devedor para o balancete como crédito, ou uma conta com saldo credor como débito. Quando a diferença for divisível por 2, procure um valor na colunaO saldo do balancete que é igual a metade da diferença.

Se a diferença for divisível por 9, você pode ter cometido um erro de transposição ao transferir um saldo para o balancete ou um erro de deslizamento. Um erro de transposição ocorre quando dois dígitos são invertidos em um valor (por exemplo, escrever 753 como 573 ou 110 como 101). Um erro de deslizamento ocorre quando você coloca um ponto decimal incorretamente (por exemplo, $ 1.500 registrado como $ 15,00). Assim, quando uma diferença é divisível por 9,comparar os montantes do balancete com os saldos das contas do Razão para ver se cometeu um erro de transposição ou de deslizamento na transferência dos montantes.

Se ainda não conseguir encontrar o erro, este pode dever-se a uma das seguintes causas:

- Não publicar parte de um registo de diário.

- Lançamento de um débito como um crédito, ou vice-versa.

- Determinação incorrecta do saldo de uma conta.

- Registo incorreto do saldo de uma conta no balancete.

- Omitir uma conta do balancete.

- Fazer um erro de transposição ou de deslizamento na contabilidade ou no diário

Normalmente, deve trabalhar de trás para a frente, através dos passos dados para preparar o balancete. Assumindo que já refez o total das colunas e rastreou as quantias que aparecem no balancete até aos saldos das contas do razão geral, use os seguintes passos: Verifique o saldo de cada conta do razão geral, verifique os lançamentos no razão geral, verifique os lançamentos no diário geral e depois revejaas transacções e, eventualmente, os documentos de origem.

Responda às seguintes perguntas para avaliar a sua compreensão da leitura. Não se esqueça de classificar a sua confiança na sua resposta: talvez? provavelmente. definitivamente!