Resultados da aprendizagem

- Diferenciar entre custos principais e de conversão

Já aprendemos anteriormente sobre os custos do período e do produto e também sobre os custos directos e indirectos. Os custos do produto podem ainda ser classificados da seguinte forma

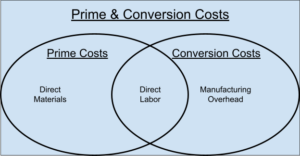

- Custo principal = mão de obra direta + materiais directos

- Custos de conversão = mão de obra direta + despesas gerais da fábrica

Num processo de mão de obra intensiva, os custos principais serão elevados. Num processo automatizado, os custos de conversão serão elevados. Esta informação ajuda os gestores a saber onde devem concentrar a sua atenção quando planeiam, dirigem e controlam os custos.

Exemplo

Uma empresa fabril produz armários de cozinha. Os materiais directos incluem madeira, dobradiças e ferragens. A mão de obra direta é o custo dos salários dos empregados da fábrica que montam os armários. As despesas gerais da fábrica incluem despesas com eletricidade e água, prémios de seguros, reparação de telhados, depreciação de máquinas, materiais utilizados para construir prateleiras na fábrica e salários dos trabalhadores da fábrica paramontar as prateleiras.

Suponha que os materiais directos custam $700, a mão de obra direta é $500 e os custos gerais de fabrico são $300 para os armários que foram fabricados.

Custos iniciais = $700 + $500 = $1.200

Custos de conversão = $500 + $300 = $800

Custo total = $700 + $500 +$300= $1.500

Agora, verifique se compreende a diferença entre custos principais e de conversão: