Custeio por absorção No custeio por absorção, as empresas tratam todos os custos de fabrico, incluindo os custos de fabrico fixos e variáveis, como custos do produto. Lembre-se de que os custos variáveis totais se alteram proporcionalmente às alterações na atividade total, enquanto os custos fixos não se alteram à medida que os níveis de atividade se alteram.Os custos de produção são normalmente compostos por materiais directos, custos variáveis de produção e mão de obra direta. Os custos do produto (ou custo das mercadorias vendidas) incluem materiais directos, mão de obra direta e custos gerais. Os custos do período incluem os custos de venda, gerais e administrativos.

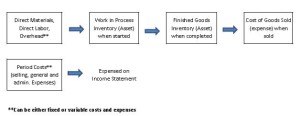

O diagrama seguinte explica o fluxo de custos para os custos do produto e do período.

O custo do produto, no âmbito do custeio por absorção, seria calculado da seguinte forma

| Materiais directos |

| + Mão de obra direta |

| + Custos indiretos variáveis |

| + Despesas gerais fixas |

| = Custo total do produto |

Pode calcular um custo por unidade tomando o total dos custos do produto / total de unidades PRODUZIDAS. Sim, calculará também um custo fixo de despesas gerais por unidade, apesar de sabermos que os custos fixos não mudam no total, mas mudam por unidade. Atribuiremos um custo por unidade por razões contabilísticas. Quando prepararmos a demonstração de resultados, utilizaremos o formato de demonstração de resultados em várias etapas.

Não vamos complicar tanto a nossa demonstração de resultados em várias etapas como o exemplo do vídeo, mas deve ter-lhe servido para relembrar o que deve ter aprendido em contabilidade financeira. Para o nosso objetivo, a demonstração de resultados por absorção conterá:

| Vendas |

| - Custo das mercadorias vendidas |

| = Margem bruta |

| Despesas de funcionamento: |

| Despesas de venda |

| + Despesas gerais e administrativas |

| = Total de despesas |

| = Rendimento Operacional Líquido |

O lucro bruto é também designado por margem bruta. O rendimento líquido de exploração é o lucro bruto - total das despesas de exploração e é também designado por rendimento antes de impostos. Vejamos um exemplo:

A Bradley Company apresentou as seguintes informações relativas ao mês de maio:

- Materiais directos $13.000

- Mão de obra direta $15.000

- Custos indiretos variáveis $5.000

- Despesas gerais fixas $6.000

- Despesas fixas de venda $15.000

- Despesas variáveis de venda $0,20 por unidade

- Despesas administrativas $12.000

- 10.000 unidades produzidas

- 9.000 unidades vendidas (1.000 permanecem no inventário final de produtos acabados)

- Preço de venda $8 por unidade

Em primeiro lugar, é necessário calcular o custo unitário do produto por absorção:

| Materiais directos | $ 13,000 |

| + Mão de obra direta | $ 15,000 |

| + Custos indiretos variáveis | $ 5,000 |

| + Despesas gerais fixas | $ 6,000 |

| = Custo total do produto | $39,000 |

| ÷ Total de Unidades Produzidas | ÷ 10,000 |

| = Custo do produto por unidade | $ 3.90 |

A seguir, podemos utilizar o custo unitário do produto para criar a demonstração de resultados por absorção. Utilizaremos as UNIDADES VENDIDAS na demonstração de resultados (e não as unidades produzidas) para determinar as vendas, o custo das mercadorias vendidas e quaisquer outros custos variáveis do período.

| Empresa Bradley | ||

| Demonstração de resultados (absorção) | ||

| Para o mês terminado em maio | ||

| Vendas (9.000 x $8 por unidade) | $ 72,000 | |

| - Custo das mercadorias vendidas (9.000 x $3,90 por unidade) | 35,100 | |

| = Margem bruta | 36,900 | |

| Despesas de funcionamento: | ||

| Despesas de Venda (15.000 fixo + variável 0,20 x 9.000 unidades vendidas) | 16,800 | |

| + Despesas gerais e administrativas | 12,000 | |

| = Total de despesas | 28,800 | |

| = Rendimento Operacional Líquido | $8,100 | |

No âmbito do custeio por absorção, recordar o seguinte:

- Normalmente utilizado para relatórios financeiros (GAAP)

- TODOS os custos de fabrico estão incluídos no custo (materiais directos, mão de obra direta, despesas gerais fixas e variáveis)

- Pode ser enganador, uma vez que alguns custos não são afectados pelos produtos

- Os custos fixos de fabrico são aplicados às unidades PRODUZIDAS e não apenas às unidades vendidas

- A demonstração de resultados mostra Vendas - Custo das mercadorias vendidas = Margem bruta (ou lucro bruto) - Despesas operacionais = Lucro líquido e baseia-se no número de unidades VENDIDAS.