Resultados da aprendizagem

- Distinguir entre custos fixos e variáveis

Os custos podem também ser classificados como variáveis, fixos ou mistos.

Custos variáveis

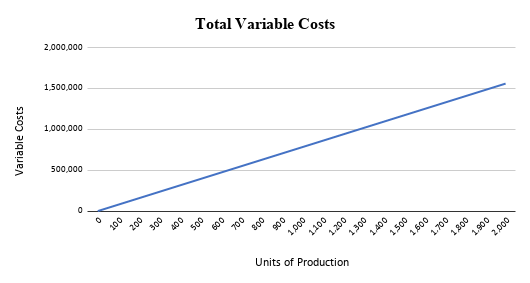

A custo variável Os exemplos de custos variáveis incluem comissões de vendas, trabalhadores por hora e depreciação do método das unidades de produção, uma vez que estes montantes se alteram com base no volume total, mas o montante cobrado por unidade não se altera. O custo variável mais comum é o das matérias-primas. Por exemplo, um fabricante de mobiliário compra peças para construir mesas.Uma mesa é composta por um tampo e quatro pernas. O tampo custa $500 e cada perna custa $50. Além disso, um trabalhador demora duas horas a montar a mesa, a pintá-la e a embrulhá-la para expedição, e o trabalhador ganha $40 por hora, incluindo benefícios. Por conseguinte, o custo variável de cada mesa é $500 + ($50 * 4) + ($40 *2) = $780. A tinta e os materiais de expedição também podem ser considerados custos variáveis, masuma vez que são muito difíceis de atribuir a cada mesa, é mais provável que sejam agrupados com as despesas gerais de fabrico e tratados como um custo fixo.

Utilizando o nosso exemplo de $780 por unidade em custos de material e mão de obra, este gráfico mostra como os custos variáveis aumentam em relação direta com o número de unidades fabricadas.

Eis uma breve recapitulação em vídeo dos custos variáveis:

Pode ver a transcrição de "Variable Costs" aqui (abre numa nova janela).

Custos fixos

Custos fixos São despesas gerais que não podem ser atribuídas a qualquer item vendido e podem incluir despesas com eletricidade, seguros, depreciação, salários e rendas.

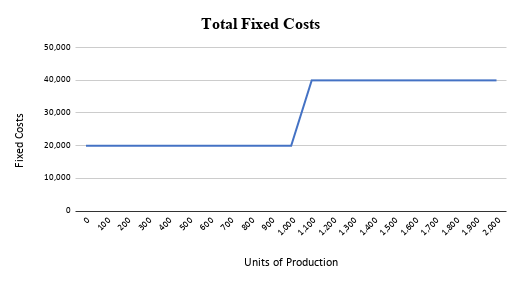

Os custos fixos são considerados dentro de um intervalo relevante. Os custos permanecem os mesmos independentemente do número de unidades vendidas até que a capacidade seja atingida, altura em que a empresa não pode produzir ou vender mais sem gastar dinheiro para expansão.

No caso do nosso fabricante de mesas, suponhamos que a produção de 1.000 mesas por mês poderia ser feita numa instalação com um supervisor. No entanto, duplicar a produção implicaria alugar outra instalação de montagem e contratar outro supervisor, duplicando os custos fixos. Por vezes, estes custos são designados por custos por "etapas", porque aumentam gradualmente à medida que a produção aumenta.

No entanto, dentro de um intervalo relevante, digamos entre 0 e 1.000 mesas produzidas, os custos fixos não se alteram. Suponha que a nossa empresa de mesas paga mensalmente uma renda, seguros, pessoal a tempo inteiro e serviços públicos no valor de $20.000, e que a empresa paga aos trabalhadores da montagem à peça, de modo que se um trabalhador não for necessário durante o mês, não ganha um salário base (apenas para simplificar o exemplo).

Se a empresa produzir 0 mesas, continua a pagar os custos fixos de $20.000. Com 10 mesas, os custos fixos são de $20.000. Com 999 mesas, os custos fixos são de $20.000. No entanto, a certa altura (a 1.001ª mesa, no nosso exemplo) os custos fixos aumentam para acomodar a necessidade de mais capacidade. O quadro seguinte mostra como os custos fixos são fixos, independentemente dos níveis de produção, num intervalo relevante.

Eis uma breve recapitulação em vídeo dos custos fixos:

Pode ver a transcrição de "Custos fixos" aqui (abre numa nova janela).

Custos mistos

Como o nome indica, custos mistos Existe normalmente um montante de base que é incorrido mesmo que não haja vendas. Existe também um montante incremental atribuído a cada unidade vendida. Um exemplo seria o aluguer de equipamento que custa $8.000 por ano mais $1 por cada hora utilizada acima de 10.000 horas.

Agora, verifica a tua compreensão da diferença entre custos fixos e variáveis: